VNINDEX GIẢM NHẸ, DÒNG TIỀN GIAO DỊCH THẬN TRỌNG

Chuyển động thị trường và dự báo:

Kết thúc phiên giao dịch ngày 20/01, VN-Index giảm nhẹ 2,81 điểm (-0,15%), đóng cửa tại 1.893,78 điểm. Áp lực bán gia tăng khiến độ rộng thị trường nghiêng về bên giảm với 430 mã điều chỉnh, cao hơn đáng kể so với 359 mã tăng. Đáng chú ý, nhóm công nghệ thông tin và tiêu dùng không thiết yếu là hai nhóm chịu sức ép lớn nhất, lần lượt giảm 1,48% và 1,14%, tiêu biểu là các mã cổ phiếu FPT (-1,16%), VPL (-1,93%), PNJ (-2,01%) và MWG (-0,81%). Ở chiều ngược lại, nhóm cổ phiếu thuộc hệ sinh thái Viettel nổi bật sắc xanh với đà tăng của VGI (+8,4%), FOX (+14,27%) và CTR (+0,78%), qua đó thúc đẩy ngành dịch vụ truyền thông tăng 8,49% và ghi nhận mức ảnh hưởng tích cực nhất lên chỉ số. Bên cạnh đó, nhóm công nghiệp ghi nhận sự phân hóa rõ nét với một số cổ phiếu như GMD, HAH và VSC tăng trần, song mức tăng tại các cổ phiếu vốn hóa lớn như BID, VCB, VNM và PLX không đủ sức cân bằng áp lực điều chỉnh chung của thị trường.

Về thanh khoản, giá trị giao dịch toàn thị trường duy trì ở mức cao, đạt 37.052 tỷ đồng, giảm 1,34% so với phiên trước, cho thấy tâm lý giao dịch có phần thận trọng hơn sau nhịp biến động trước đó. Đáng chú ý, khối ngoại quay trở lại trạng thái bán ròng mạnh với giá trị ròng đạt 1.663 tỷ đồng, trong đó áp lực bán tập trung chủ yếu tại cổ phiếu GMD với giá trị lên tới 611 tỷ đồng. Ở chiều mua, khối ngoại giải ngân vào một số cổ phiếu như VPB (159 tỷ), KBC (114 tỷ) và ACB (108 tỷ), đưa tổng giá trị mua lên khoảng 5.897 tỷ đồng, phản ánh xu hướng giao dịch chọn lọc của nhà đầu tư nước ngoài trong bối cảnh thị trường phân hóa.

Trong giai đoạn giao dịch giáp Tết, thị trường nhiều khả năng sẽ tiếp tục vận động thận trọng, do đó nhà đầu tư cần cân nhắc kỹ lưỡng chiến lược giao dịch và hạn chế sử dụng đòn bẩy với tỷ lệ cao để giảm thiểu rủi ro trong ngắn hạn..

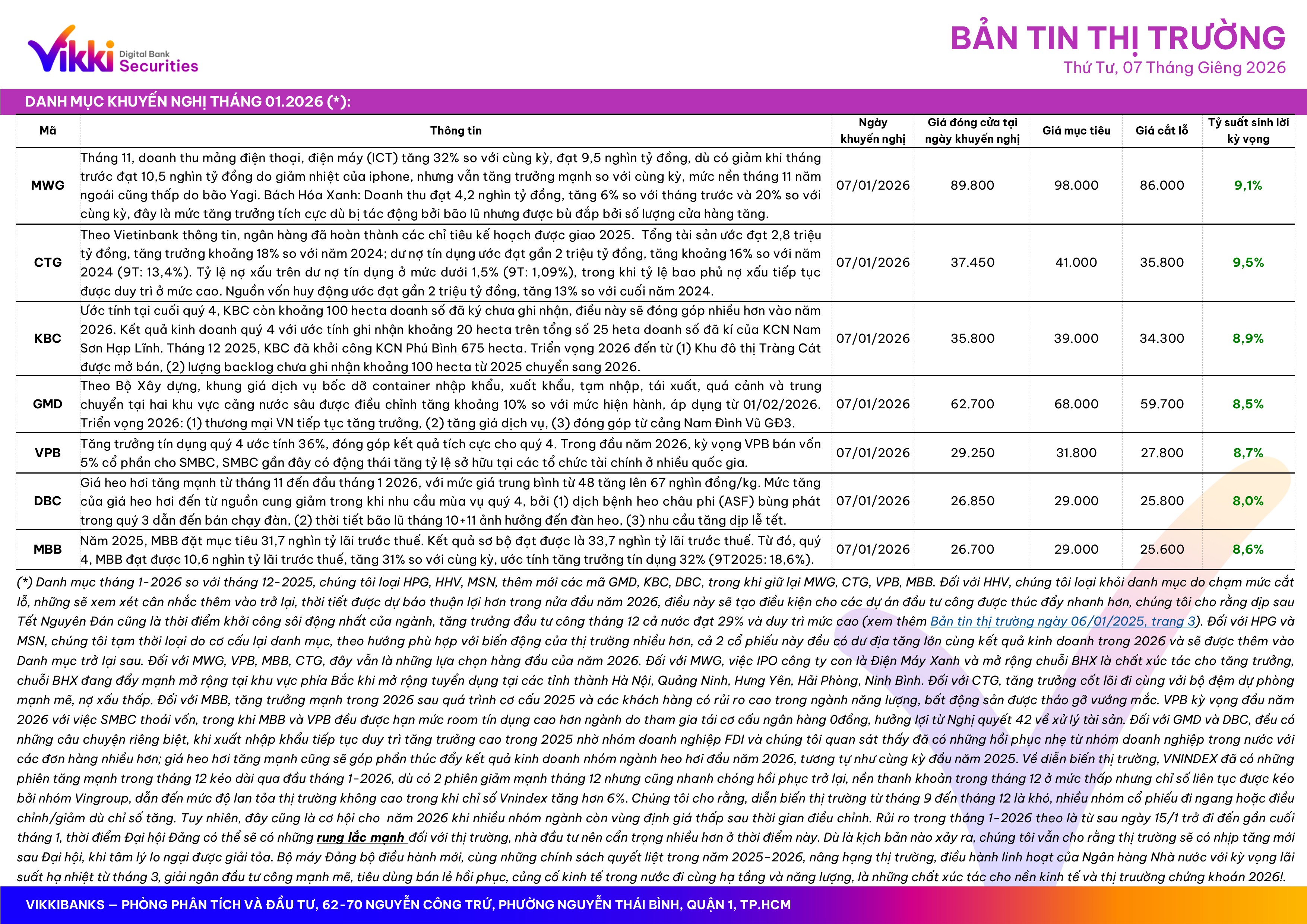

CỔ PHIẾU QUAN TÂM: MWG, PAN, VCI, HAG, MBB, VPB, VNM, HAH.

- Danh sách chi tiết khuyến nghị vui lòng xem trang 2.

Tải về bản tin nhận định thị trường: Link