VNINDEX HỒI PHỤC NHẸ, ÁP LỰC BÁN VẪN XUẤT HIỆN TRÊN DIỆN RỘNG

Chuyển động thị trường và dự báo:

Kết thúc phiên giao dịch ngày 04/03, VN-Index tăng 5,13 điểm (+0,28%) lên 1.818,27 điểm. Dù chỉ số trở lại sắc xanh, độ rộng thị trường lại nghiêng mạnh về phía tiêu cực khi có tới 573 mã giảm, gần gấp đôi 254 mã tăng, cho thấy dòng tiền tiếp tục phân hóa và tập trung vào một số nhóm trụ đỡ chính. Nhóm ngành năng lượng tiếp tục giữ vai trò dẫn dắt với mức tăng 4,06%, nổi bật là BSR (+6,17%), PLX (+5,14%), PVD (+1,93%). Tuy nhiên, một số cổ phiếu tăng nóng ở phiên trước đã chịu áp lực chốt lời như PVS (-4,76%) và OIL (-2,07%). Bên cạnh đó, tiêu dùng thiết yếu và tiện ích lần lượt đóng góp 1,78% và 1,23% vào chỉ số chung, nhờ lực kéo từ MCH (+6,1%), VNM (+2,37%) và GAS (+4,29%). Ở nhóm ngành tài chính, áp lực bán gia tăng trong phiên sáng khiến nhiều mã điều chỉnh, song lực cầu cải thiện về cuối ngày đã giúp thu hẹp đà giảm và đưa một số cổ phiếu bật tăng mạnh như VCI tăng trần, SSI (+3,37%), VCK (+4,51%), VCB (+2,27%), BID (+4,71%), CTG (+1,39%), giúp toàn ngành chốt phiên tăng 0,62%. Ở chiều ngược lại, nhóm dịch vụ truyền thông tiếp tục chìm trong sắc đỏ với nhiều cổ phiếu giảm sâu như VGI (-5,27%), CTR (-1,48%) và FOX (-4,46%). Bên cạnh đó, nhóm nguyên vật liệu cũng đảo chiều giảm 2,72% khi nhiều mã vốn hóa lớn bị bán mạnh, tiêu biểu là GVR (-4,7%), MSR (-6,02%) và DPM (-2,39%).

Thanh khoản trên HOSE đạt 48.020 tỷ đồng, tăng 9,78% so với phiên trước, cho thấy hoạt động giao dịch diễn ra sôi động hơn trong bối cảnh thị trường rung lắc mạnh. Khối ngoại tiếp tục gia tăng bán ròng với giá trị 1.787 tỷ đồng, tập trung tại các mã cổ phiếu FPT, POW và VHM. Ở chiều ngược lại, VCI được mua ròng nhiều nhất với 195 tỷ đồng, nâng tổng giá trị giải ngân đạt 4.869 tỷ đồng.

Dù VN-Index đóng cửa trong sắc xanh nhờ lực kéo ở một số nhóm trụ, bức tranh chung vẫn cho thấy sự phân hóa mạnh khi số mã giảm chiếm ưu thế rõ rệt. Thị trường biến động đáng kể trong phiên và chỉ cải thiện vào cuối ngày, phản ánh tâm lý dè dặt của dòng tiền. Trong bối cảnh xu hướng ngắn hạn chưa thực sự xác lập và rủi ro bên ngoài còn hiện hữu, chiến lược ưu tiên quản trị danh mục, kiểm soát tỷ trọng và lựa chọn cổ phiếu có nền tảng cơ bản tốt vẫn được đánh giá là phù hợp.

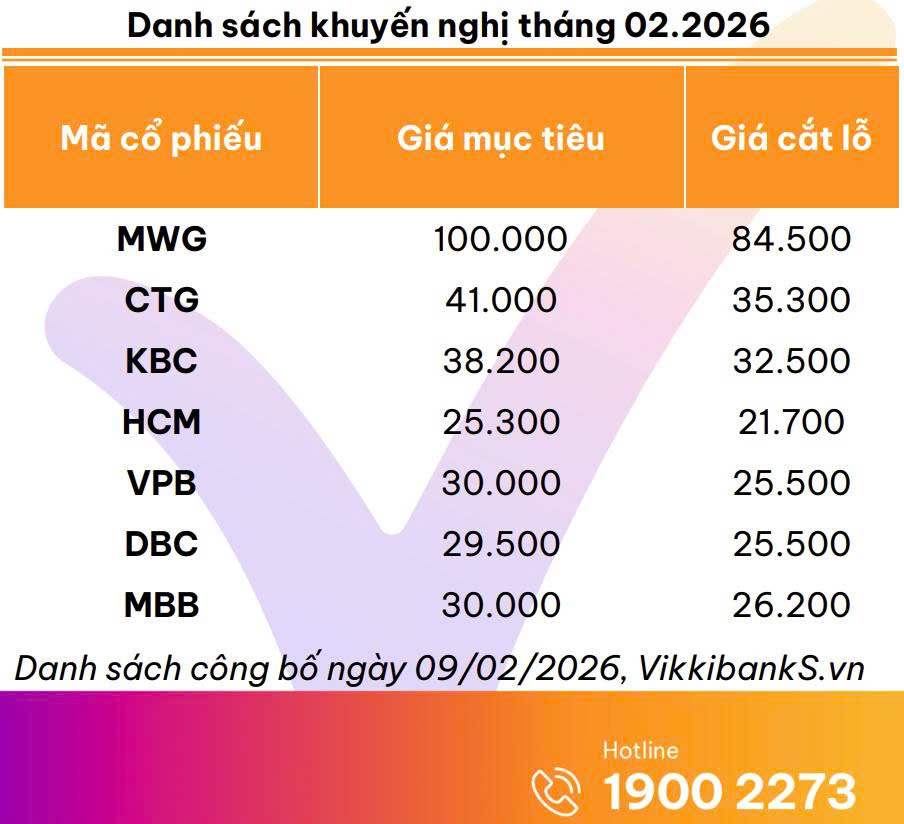

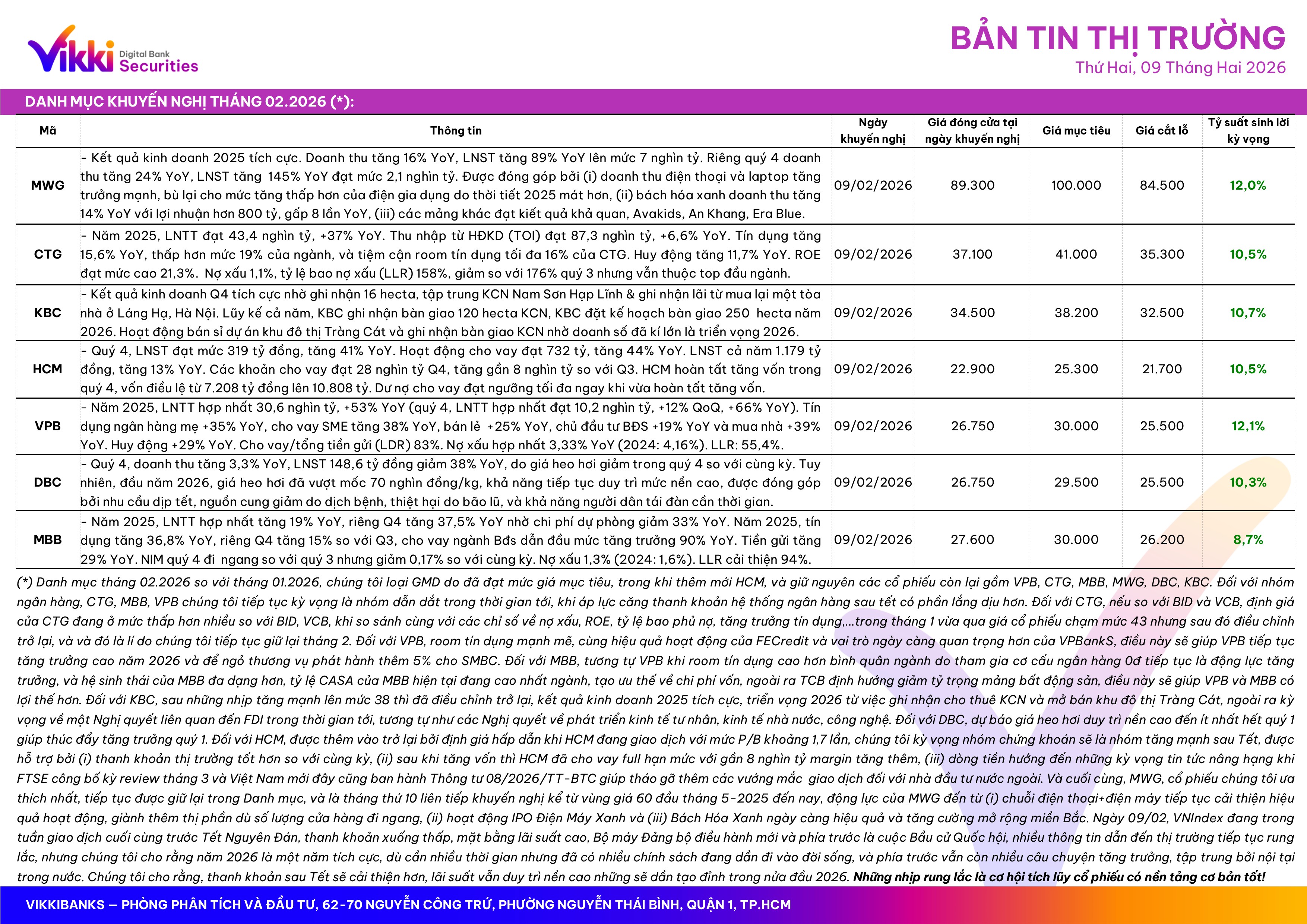

CỔ PHIẾU QUAN TÂM: STB, IDC, DPM, PC1, GVR.

- Danh sách chi tiết khuyến nghị vui lòng xem trang 2.

Tải về bản tin nhận định thị trường: Link