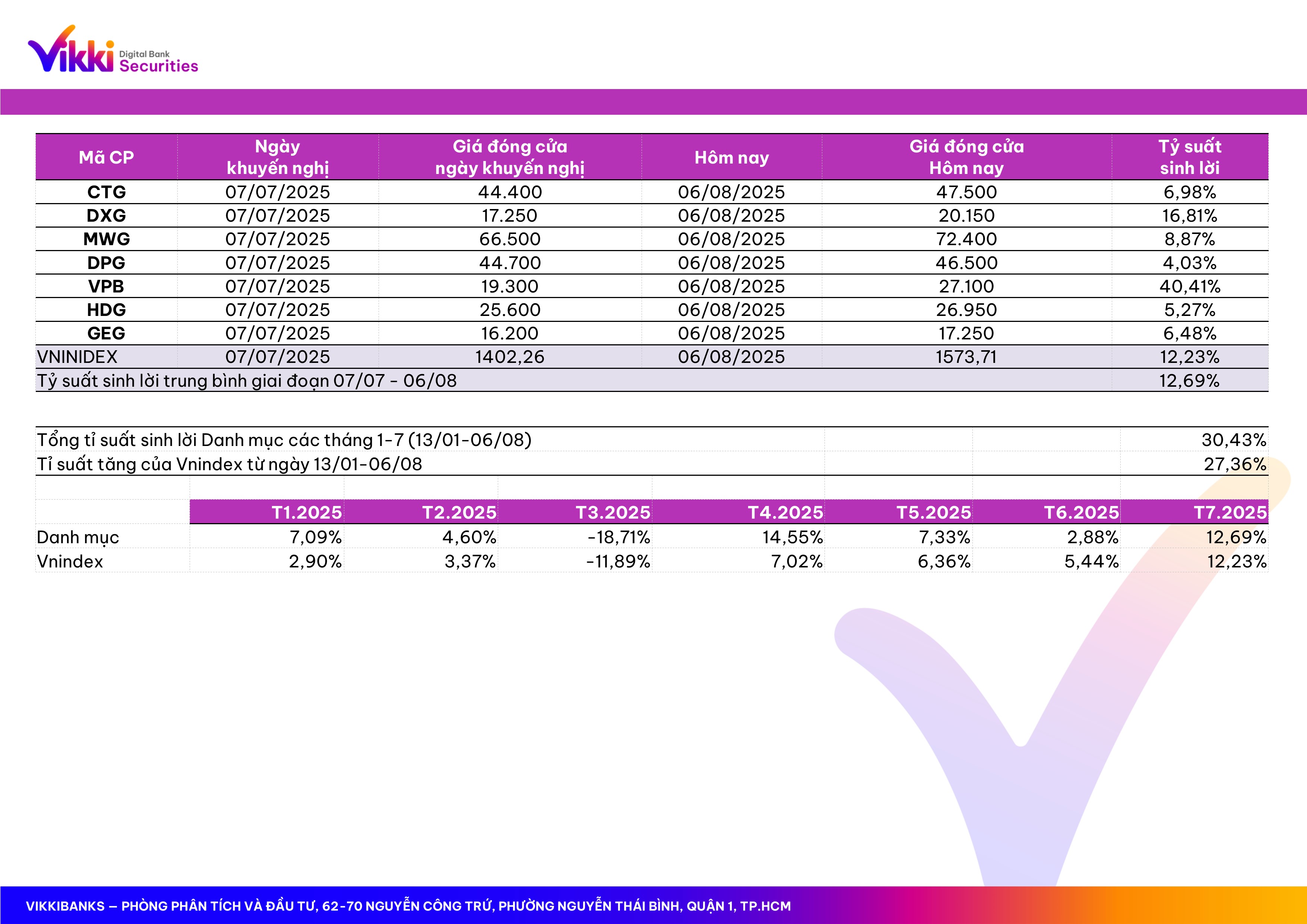

Vnindex đã có một tháng 7 tăng trưởng mạnh từ mức 1.376 điểm lên mức 1.502 điểm vào ngày 31/7 vừa qua. Trong khung thời gian từ ngày 7/7 đến 6/8, tròn chẵn 1 tháng, Danh mục tháng 7 đạt mức tăng 12,69% so với chỉ số Vnindex tăng 12,23%. Tính từ khoảng thời gian trên, Nhóm Vingroup đóng góp phần lớn vào chỉ số với VIC tăng 28,9%, VHM tăng 28,3%, VRE tăng 19,7%, VPL (Vinpearl) giảm 9,8%, GEX tăng 48%. Có thể thấy rằng, trong mức tăng mạnh của thị trường tháng 7, Nhóm Vingroup hay GEX đều đóng góp lớn vào mức tăng của chỉ số, trong khi nhiều nhóm ngành khác đi ngang hoặc tăng chậm hơn. Danh mục chúng tôi cũng thể hiện rõ sự phân hoá này. Ở mặt bằng chung, nhóm ngân hàng, chứng khoán, bất động sản là những nhóm ngành có sự tăng trưởng tương đối tốt.

Luỹ kế tính từ đầu năm, Vnindex tăng khoảng 24% tương đương với mức tăng gần 307 điểm, trong đó, khoảng một phần hai mức tăng này tương đương 154 điểm được đóng góp bởi nhóm Vingroup VIC, VHM, VPL, VRE và nhóm GELEX gồm GEX, GEE, VIX

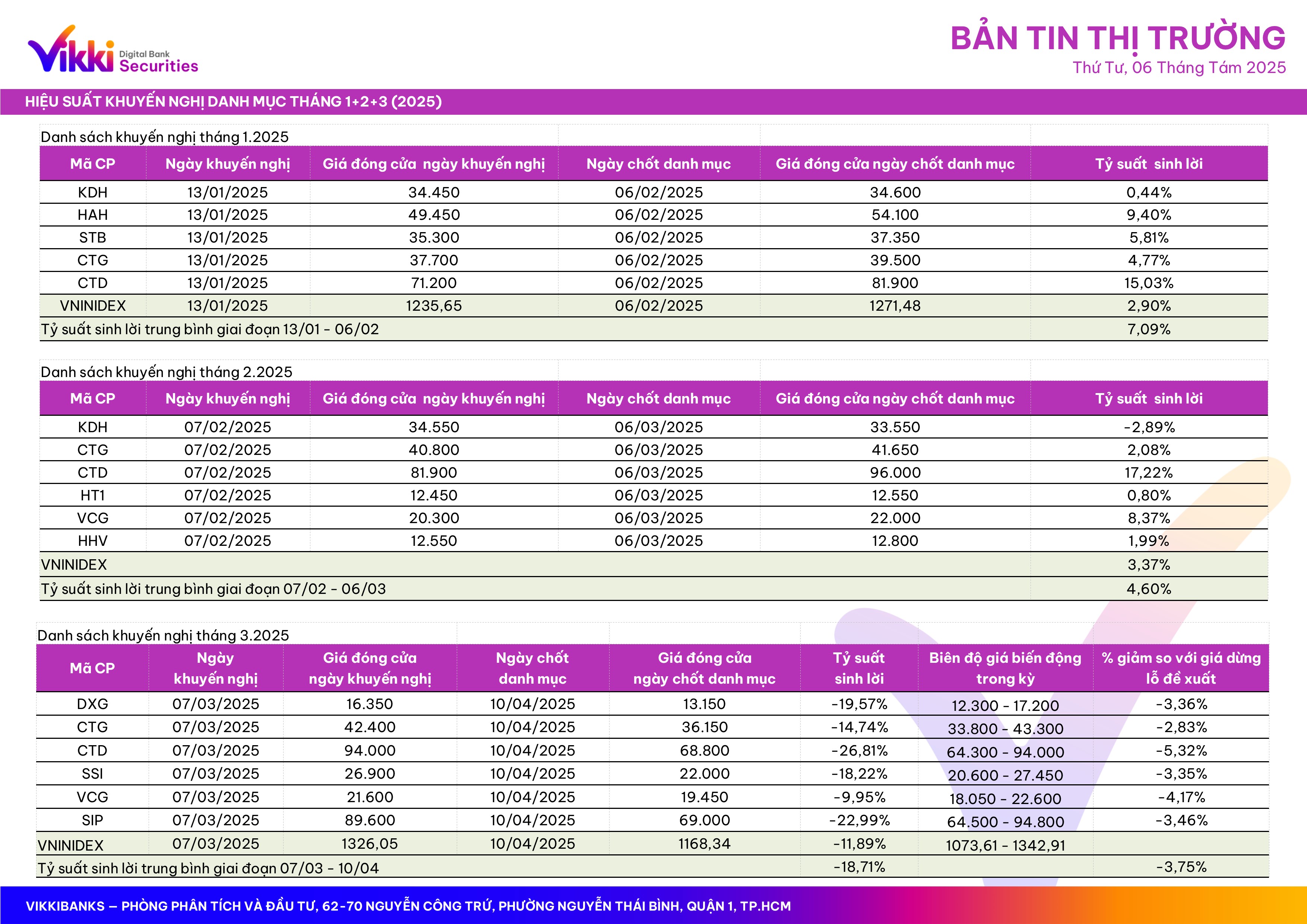

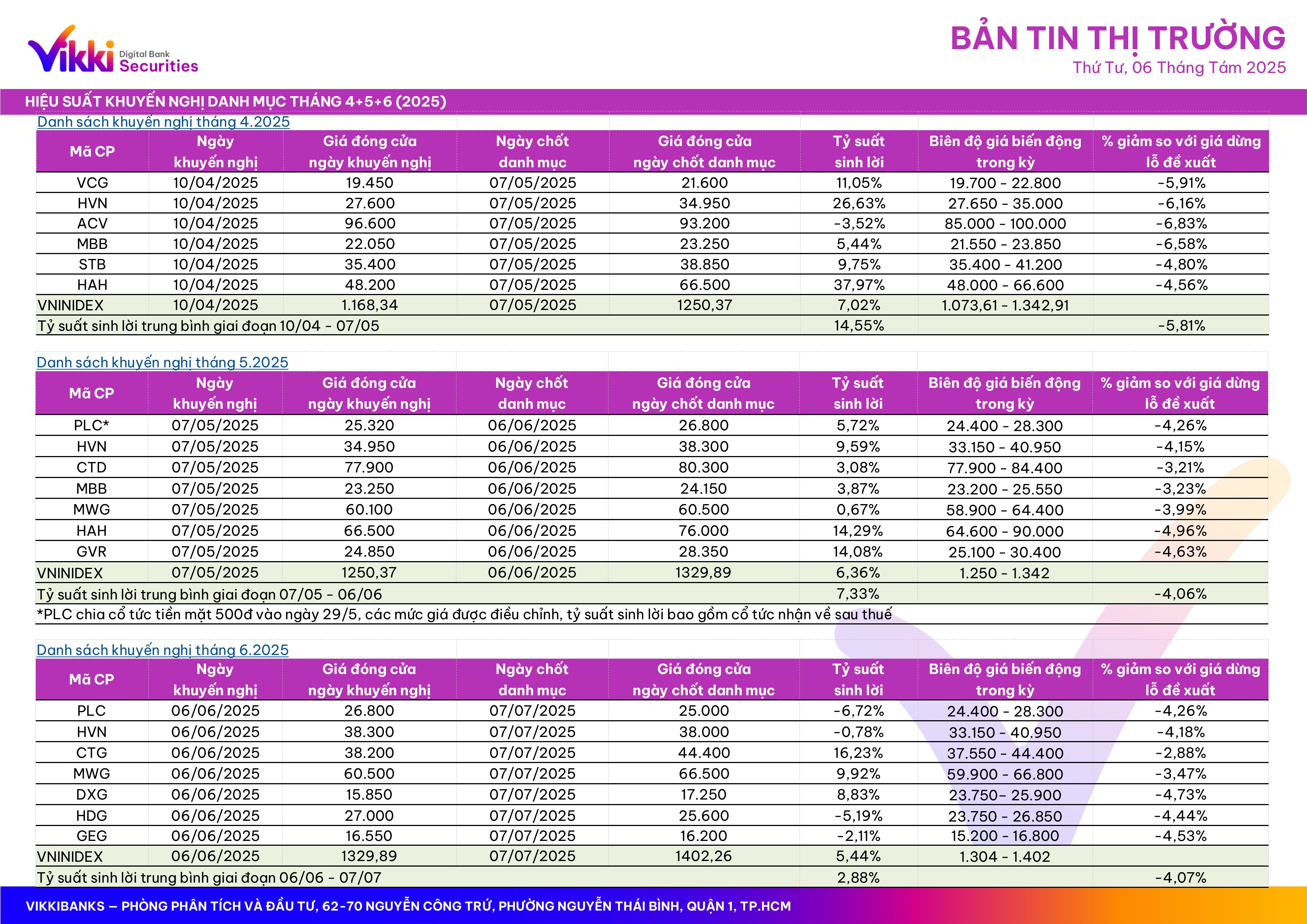

Có thể thấy rằng, trong giai đoạn nửa đầu năm, sóng tăng kéo Vnindex vượt đỉnh lịch sử, đã có rất nhiều nhóm ngành cổ phiếu nằm ngoài đợt sóng này. Chúng tôi hiểu rằng việc lựa chọn cổ phiếu trở nên khó khăn hơn, nhất là khi đầu tháng 4 nhiều cổ phiếu giảm mạnh do sự kiện Thuế đối ứng, đến nay vẫn chưa hồi phục về mức cũ. Chúng tôi đã cân nhắc nhiều sự lựa chọn dựa trên một Danh sách những cổ phiếu có tính thị trường và nội tại doanh nghiệp vững, để đảm bảo rằng vẫn có một tỉ suất sinh lời đủ tốt và an toàn. Trong nửa còn lại của năm, khi chỉ số hiện đang giao dịch ở vùng đỉnh, chúng tôi sẽ tập trung nhiều hơn những cổ phiếu có nền tảng cơ bản vững chắc, triển vọng kinh doanh khả quan, và chưa tăng giá nhiều, chúng tôi nhận thấy có nhiều cổ phiếu tốt đã nằm ngoài mức tăng của thị trường. Chúng tôi sẽ lựa chọn thời điểm và cập nhật trong những Danh mục tháng tiếp theo.

-----------------------------

Trích từ Danh mục tháng 7

"Danh mục tháng 7 so với tháng 6, chúng tôi loại HVN và PLC, thêm mới VPB và DPG, giữ nguyên 5 mã còn lại gồm CTG, MWG, DXG, HDG, GEG. Chúng tôi tiếp tục đặt trọng tâm vào bất động sản và năng lượng, tương tự như T6. Chúng tôi loại HVN do dù lượng khách quốc tế tiếp tục tăng trưởng khả quan trong tháng 6, nhưng ngành hàng không đã đi qua mùa vụ cao điểm, chúng tôi sẽ xem xét kỹ hơn về các vấn đề phát hành của HVN thời gian tới. Chúng tôi loại PLC do nhận thấy nhu cầu nhựa đường tăng mạnh trong 2025, nhưng giá nhựa đường không tăng nhanh như các vật liệu xây dựng khác, đồng thời áp lực từ cạnh tranh với hàng nhập khẩu giá rẻ, chúng tôi sẽ theo dõi thêm. Chúng tôi giữ CTG khi tăng trưởng tín dụng khả quan và lợi nhuận tiếp tục duy trì tăng trưởng mạnh. Ngành bất động sản tiếp tục có tháng thứ 3 liên tiếp sôi động với mở bán và kick-off, DXG với dự án The Privé, HDG với dự án Charm Villas, DPG với Casamia Balanca, ngoài ra Nam Long (NLG) hay Khang Điền (KDH) cũng đều là những doanh nghiệp có mở bán trong tháng 7. Chúng tôi giữ GEG hay HDG khi mảng năng lượng cho dòng tiền lợi nhuận tốt, điều kiện thuỷ văn thuận lợi, các nút thắt pháp lý của ngành đang dần được tháo gỡ. Chúng tôi ưa thích MWG, khi cho rằng lợi nhuận mạnh mẽ hơn trong 2 quý còn lại của năm sẽ mang lại sự tăng giá vượt trội cho cổ phiếu này. Cục Thống kê đã công bố số liệu kinh tế, tăng trưởng GDP trong 6 tháng đầu năm đạt 7,52%. Chúng tôi cho rằng, tăng trưởng được thúc đẩy bởi nhiều mặt, trong đó Chi tiêu đầu tư công, Tổng mức đầu tư xã hội, Tiêu dùng bán lẻ là những yếu tố cho thấy sự tích cực, ngoài ra khối FDI cho thấy đẩy nhanh các hoạt động xuất nhập khẩu máy móc thiết bị cũng góp phần tăng trưởng trong kim ngạch xuất nhập khẩu. Tình hình thuế quan đã có phần rõ ràng hơn, khi Việt Nam đã đạt thoả thuận với Mỹ, đây là một điều tích cực. Tuy nhiên, điều này sẽ rõ hơn nếu như các nước cạnh tranh trực tiếp với Việt Nam trong một số mặt hàng xuất nhập khẩu chủ lực và thu hút FDI bị áp thuế cao hơn Việt Nam, điều này sẽ là có lợi cho VN nhiều hơn và không làm thay đổi dòng vốn FDI về mặt dài hạn. Khối ngoại mua ròng mạnh mẽ cuối tháng 6 và đầu tháng 7 cũng cho thấy những tín hiệu lạc quan, về triển vọng nâng hạng thị trường chứng khoán, khi khối ngoại đón trước xu hướng này. Chỉ số Vnindex đã vượt 1400 điểm vào ngày 7/7, điều này cũng mang lại nhiều rủi ro, chúng tôi cho rằng, khối ngoại sẽ đóng vai trò dẫn dắt thị trường trong tháng 7 này, trong khi đó, chiến lược đầu tư có thể gọi là “bám theo xu hướng”. Vì vậy, cần duy trì sự linh hoạt và quản trị rủi ro chặt chẽ của danh mục, đi kèm với đó là những phản ứng dứt khoát, khi thị trường có tín hiệu xấu. Nhóm cổ phiếu có kết quả quý 2 tốt, nhóm ngành vốn hoá lớn thu hút khối ngoại, nhóm bất động sản, bán lẻ, khả năng sẽ tiếp tục duy trì sự tích cực để hỗ trợ thị trường. Tiến công nhưng lấy phòng thủ làm chủ đạo!"